��K�������ܶ��������

�l���r�g��2011-12-13 10:45:39

�c������95313 ��

��������9�£����Ҷ��տ����������ö��������~�������M�����{���������������ö��������~��ߵ�3500Ԫ�⣬9������Ҳ�{����7����ȡ����15%��40%�ən���ʣ��@����ζ�������еIJ��������ˣ�����������̎���R���c�����r�������IJ�ͬ�������a���đ��{���~�����^��IJ��

����12�·ݣ����ٹ�˾����λҲ�_ʼ���]��T���l����K��������Ҳ���Pעһ����K����Ӌ�����}��

������K�������Ӌ��

������K���džT����וr�����ڴ������ٹ�˾��������������Ľ��I��r���T���ĘI���o������С�ļt�������ձ�ķ�ʽ����@���pн����н��һЩ�ИI��˾�l������K���������^�������ȫ�������ˮƽ��

����������K����һ���l�ŵģ����چT�����f����ĩ�rһ���ԫ@�õ������^�ߣ��������Ķ���������Ҳ��ˮ�q���ߡ���ˣ����Ҷ��տ�����2005��r���Ƴ�����K������Ӌ��ă��ݶ����k����

����������K��Ӌ���ă��ݶ����k�����چT�����������ѽ����^�����~����r�£�Ҳ����Ŀǰ���õ�3500Ԫ�˜ʣ������«@�õ�ȫ��һ���Ԫ������12�����ի@�õĽY�����_���@�P��K���������Ķ��ʺ�����۳�����

����������һ�N��r�£���ʹ�T�����µ�����]�г��^�����~����ô�͌�һ���l�ŵ���K�������ڏ��a�c�����~�IJ�࣬ʣ�����K�����ٰ��ճ���12�����������ĽY�����_�����ʺ�����۳�����

����ֵ��һ����ǣ�������K����Ӌ����ʽ���⣬��˲��������ۼӵ��k��������۳������õ��ĽY���Dz�һ�ӵģ��҂�������������۳����k�����M��̎����

�����҂���������һ���������M��Ӌ�㣬ij��˾�ĆT������������ĩ�r�������8000Ԫ������@���˃ɂ���нˮ����K����Ҳ����16000Ԫ����ˣ����ն�����Ҏ���������������������K����Ҫ�քe��Ӌ����

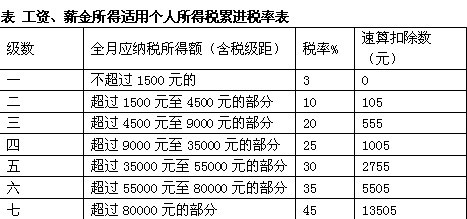

�������У�������8000Ԫ���麆�����������Uһ��Ŀ۳��~��ԓ�������Ät��8000-3500=4500Ԫ�������Ķ��ʞ�10%����ô�������둪�{���~=4500��10%-105=345Ԫ��

����������K����Ӌ���������nj�16000����12���õ��ĽY����1333.33Ԫ�������Ķ��ʾ͞�3%.���16000Ԫ��K���đ��{���~��16000��3%=480Ԫ��

�����Pע�����R���c

������ô����ô�����F���L�y���������f�ġ�������ǧԪ��Ҫ��1Ԫ������r�أ�ԭ������ڣ�����������λ�ڲ�ͬ����֮�g���R���c�r����������1Ԫ�X��׃�Ӷ������팦�����ʵ�׃�����Ķ������{���~���F�^��IJ�ࡣ

�����箔�����볬�^�����~�Ļ��A�ϣ��l��18000Ԫ��18100Ԫ��K�����ڑ��{���~�Ͼ͕����F�ܴ�IJ�ࡣ

������18000Ԫ����12�õ�1500���ڱ����҂����Կ��������Ķ��ʞ�3%������۳�����0.����@�P18000Ԫ����K�����{���~��18000��3%=540Ԫ��

����������18100Ԫ����K��������12���õ�1508.33Ԫ�������Ķ����������ڶ��������ʞ�10%������۳�����105������@�P18100Ԫ����K�����{���~��18100��10%-105=1705Ԫ��

�����҂����Կ������M�ܶ�ǰ��K��������100Ԫ�������{���~��540Ԫ��ߵ���1705Ԫ������������1165Ԫ�����@�N��r�£����H�Ķ������벻�����p��

�����䌍���@�N��r��Ҫ�l���ڲ�ͬ�Ķ����R���c�ϡ�18000Ԫ����K�������Ķ��������ڵ�һ���͵ڶ���֮�g���҂��ف������������R���c����ڶ����͵��������R���c��4500Ԫ����������K����4500��12=54000Ԫ��

������ʹ��K�������54000Ԫ����ô�����Ķ����͞�ڶ��������ʞ�10%���@�P54000Ԫ����K����Ҫ�U�{�Ķ�����54000��10%-105=5295Ԫ�������K�������54100Ԫ��54100����12�õ�4508�������Ķ��ʾ�������20%���@�P��K����Ҫ�U�{�Ķ��՞�54100��20%-555=10265Ԫ�����Կ�������K���H�H������100Ԫ���������ڶ��������S����Ҫ�U�{�����ö�ֱ�ӏ�5295Ԫ��������10265Ԫ��������4970Ԫ��

�������F���ö���˄������L������һ��ԭ�����ڣ���9�·������_���µĂ��������k���У���ԭ����9������׃��7�����ʣ�ȡ����ԭ����15%�Ķ��ʼ�����ˮ���K������λ��54000Ԫ���ҵĕr�����Ķ��ʷքe��10%��20%��������K����Ӌ����ȫ�~�������A�������^���ɶ��ʮa���Ķ��ղ�ͺ����@������н�A�ӌ��H�����Ӱ�Ҳ�ͱ��Ŵ�

�����Դˁ���ƣ������Ďׂ������R���c�քe�a������K����108000Ԫ��42�fԪ��66�fԪ��96�fԪ��

�����R���c��κ����ܶ�

�����ɴ˿��Կ������Pע�����R���c���ڌ��H��ؓ�����ش�����x��������I���f�������؇��Ҷ��յķ��ɷ�Ҏ��ǰ���£�Ҳ���Բ�ȡһЩ�����ܶ��ķ������e�룬�����T�������Ͷ���ؓ����

�������ҽ��h��һ�ǿ���ͨ�^�֔���ɡ���K���ȴ�������ķ�ʽ�����͆T������Ķ������_�����ʵĽ��͡���ǰ���e����һЩ�����R���c�Ć��}���ڰl����K���r�������ڮ��������c��K��֮�g�M��ƽ�⣬������M���ܵؼ{���һ�n�Ķ����ϣ��c֮�������Ķ���Ҳ�����ͣ��Ķ��_����Ҏ�ܶ��յ�Ŀ�ġ�

�����ڶ��N��ʽ����K������Ķ�Ԫ��������һ���l�ŵĬF�����룬��˾Ҳ���Կ��]���ӆT���ĸ�����ʽ�����T��ُ�I�̘I���U�����^�õ��������������ˆT���ĸ���������ˆT���ķe�O�ԣ�Ҳ��һ���̶����_���˺����ܶ���Ŀ�ġ�

��Դ: ��ؔ�ܿ�